【できる経営者はここが違う!】収支計画書の書き方やポイントを解説!

前回事業計画書についてお話しさせていただきましたが、

今回はその中で収支計画書について説明させていただきたいと思います。

収支計画書は、見る者にとって、事業計画書の中でも一番注目される内容です。

なぜなら、具体的な売り上げ予測並びに必要費用の見込みの集計によって、

利益予想が形状され、客観的な数値がはじき出されます。

今回はそんな事業計画書の核ともいわれる収支計画書に着目してみていきましょう。

▼関連記事

・【会社設立の手順と設立後の手続き】自分の起業をもう一度見直しましょう

・起業する理由を深く考えないと失敗する!?何故、起業しようと思ったのか考えてみましょう

・【起業準備】失敗しない起業のために〜大切な6つの段取りとポイント〜

・事業形態『個人事業主』と『法人』のメリット・デメリットを把握しましょう!

・株式会社と合同会社のちがいとは?メリット・デメリットをとらえて設立しましょう!

目次

- ○ 収支計画書の作成手順

- ・収支計画書とは

- ・利益の仕組みを把握しましょう

- ○ 売上の見積もりを立ててみましょう

- ・計算方法から見積り方

- ・公開データからの見積もり方

- ○ 売上にかかる原価を見積もってみましょう

- ・売上原価を見積もってみましょう

- ・販売費及び一般管理費を見積もってみましょう

- ○ 一年間の成績表 損益計算書で収支を把握しましょう!

- ・損益計算書から見えてくる5つの利益とは?

- ○ 資金計画表を立てましょう!

- ・①創業コストを見積もりましょう!

- ・②創業コストの調達しましょう!

- ・B/S(バランスシート)に落とし込みましょう!

- ○ 返済計画を考えましょう!

- ○ 収支計画書にまとめてみましょう!

- ○ まとめ

- ○ 青山健司行政書士事務所では、新たに事業を始めたい方を応援します!

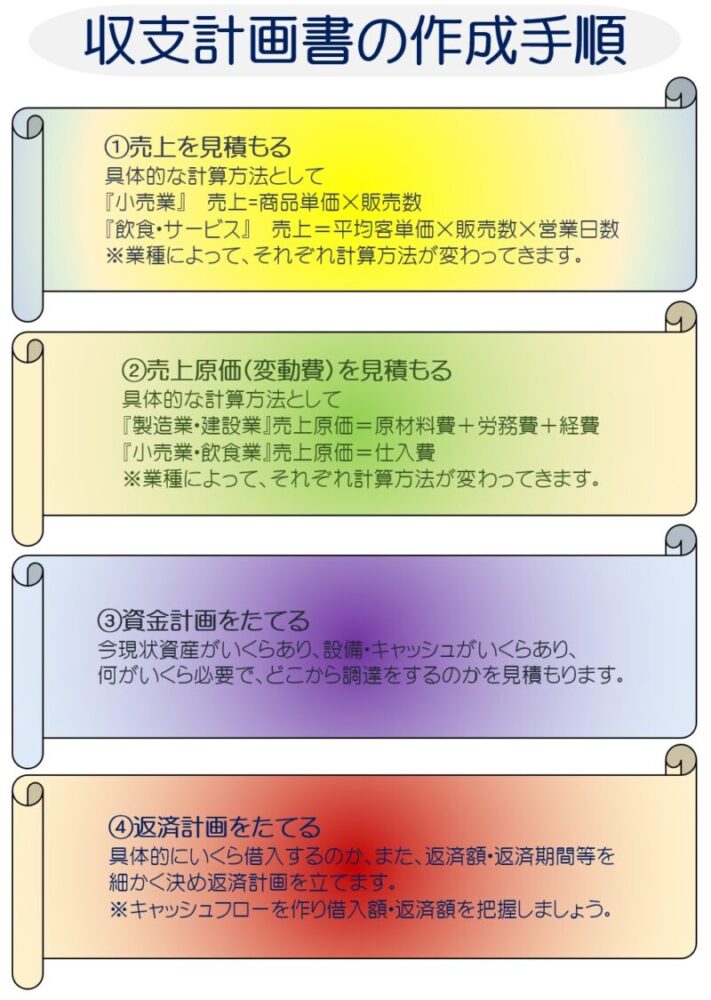

収支計画書の作成手順

収支計画書の概要ともなる収支計画書の作成手順は上記のイラストの手順のように

①売り上げの見積もり

②売上原価(変動費)

③資金計画を立てる

④返済計画を立てる

という順番になります。

収支計画書とは

収入=商品を売ったり、サービスを提供することから得るお金や銀行などから借り入れたお金と、

支出=仕入、給料等の人件費、家賃・光熱費・借入金の返済などの諸経費による流れを抑え、

収入が支出を上回っている(黒字)なのか、

支出が収入を上回っている(赤字)なのか収支の流れを把握します。

さらに1ヶ月後あるいは1年後といった将来にわたり収支の計画を立てていきます。

これを収支計画書と言います。

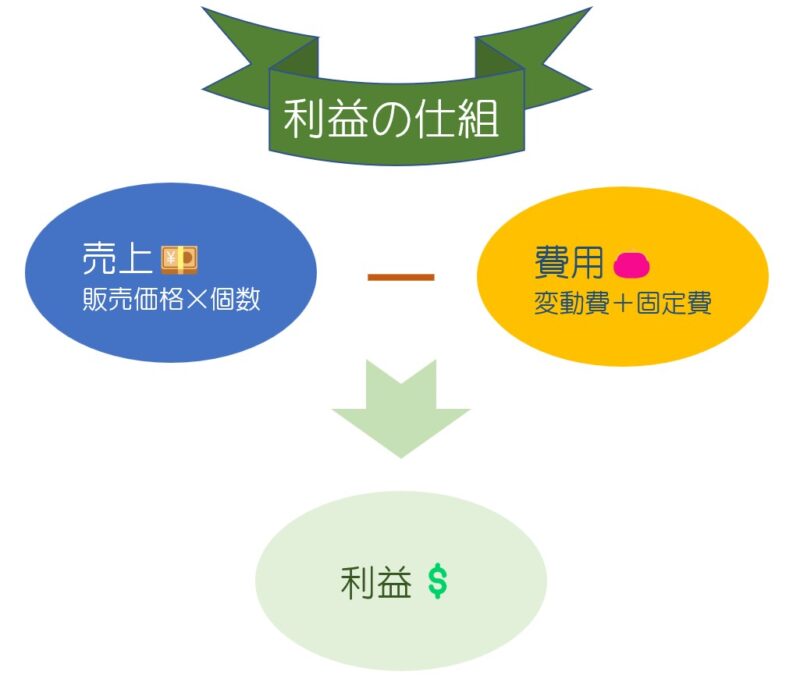

利益の仕組みを把握しましょう

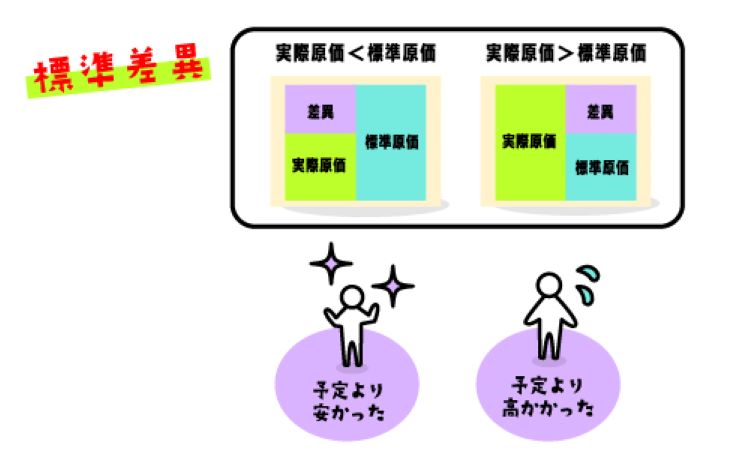

収支計画書においてとても重要なことは『利益が出ている』ことを見る者に理解してもらうことです。

利益は以下の式

利益=売上―費用

から算出されます。

売上は『販売価格×個数』で求められ、

費用は製品を作るための仕入れ・原材料からなる『変動費』

と家賃・光熱費など事業を継続していくために必要な費用である『固定費』

から構成されます。

売上の見積もりを立ててみましょう

まずは、売上の見積もりを立ててみましょう!

売上見込みの計算方法は二通りあります。

①計算方法から見積もる

②公開データから見積もる

です。それぞれ見てまいりましょう!

計算方法から見積り方

計算方法から導き出す場合

例1小売業・対企業

⇒売上=商品単価×販売数

例2飲食業・サービス業

⇒売上=平均客単価×平均客数×営業日数

業種によって計算方法も変わってきます。

あなたの業種にアジャストした計算方法で、

より綿密な数値を導き出してください

公開データからの見積もり方

公開データから導き出す場合

公開されているデータから、市場分析を行う方法があります。

様々な商品・サービスについて市場・地域ごとに中小企業庁や

経済産業省や民間のデータ企業といった機関・企業から導き出します。

統計データ例

国税調査(総務省統計局)

人口動態統計調査(厚生労働省)

消費者購買動向調査(経済産業省)

中小企業実態基本調査(中小企業庁)

商業統計(経済産業省)

売上にかかる原価を見積もってみましょう

売上原価を見積もってみましょう

売上原価は商品の仕入れ費や製品を作るための原材料や人件費などの合計です。

売上に応じて費用が変わるため、変動費と呼ばれることもあります。

売上原価は業種によって計算式は変わってきます。

主な業種ごとの原価の考え方

例1製造業

⇒売上原価=原材料費+労務費+経費

例2小売店

⇒売上原価=仕入費+労務費+経費

例3飲食店

⇒売上原価=原材料費+労務費+経費

例4サービス店

⇒売上原価=仕入費+労務費+経費

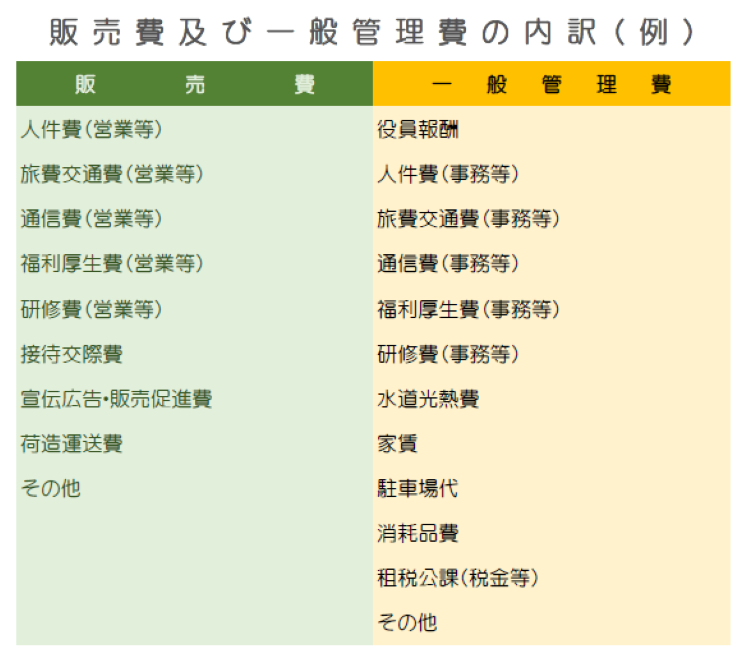

販売費及び一般管理費を見積もってみましょう

販売費及び一般管理費は売上原価以外の費用をいいます。

売上に関わらずかかる費用ですので固定費とも呼ばれます。

ワンセットで取り扱われることが多いのですが、

販売費⇒物を売るのにかかる直接的費用

一般管理費⇒会社の維持に係る費用

と考えてください。

一年間の成績表 損益計算書で収支を把握しましょう!

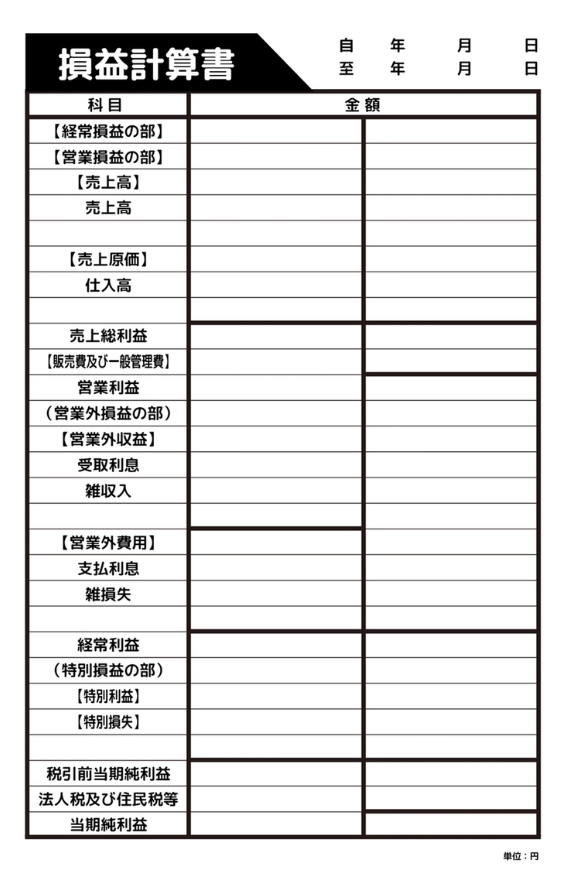

損益計算書は一年間の会計年度の経営成績を示す決算書になります。

損益計算書は

売上、

売上原価、

販売費・一般管理費、

営業外損益、特別損益

といった項目らで構成されます。

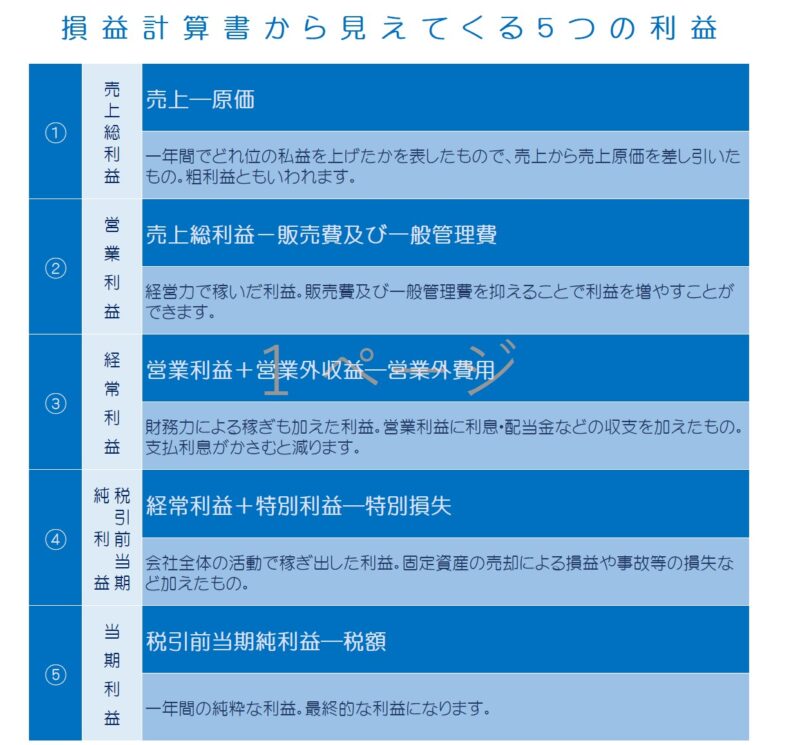

損益計算書から見えてくる5つの利益とは?

損益計算書から5つの利益が見えてきます。

①売上総利益

②営業利益

③経常利益

④税引前当期純利益

⑤当期利益が導き出されます。

ただし、売上が振るわないと『○○利益』が

『○○損失』になってしまいますので気を付けましょう!

資金計画表を立てましょう!

資金計画は特に新事業を始める方に関しては非常に重要なものになります。

事業を行っていくための資金をどのように調達するのかを考えていきましょう!

①創業コストを見積もりましょう!

事業を立ち上げるためいくら必要かを考えましょう。具体的には

設備費用

物件取得 礼金・保証金・仲介手数料・家賃1か月分など

工事費 内外装工事・電気・ネット配信工事・看板工事など

設備・備品費 机・椅子・PC・OA機器・レジ・文房具など

運転資金

法人設立費用

初期仕入れ費用 1~2か月分

人件費 3か月分

宣伝広告費 HP製作費・名刺・チラシ

求人広告費など

②創業コストの調達しましょう!

② ①で見積もった創業コストをいかにして集めるかを考えていきましょう!

資金調達の方法

自己資金 現金・預貯金・退職金など

親族・知人からの借入

※自己資金は事業へのやる気のモノサシ📐と言われます。

親族等からの借入も人柄として評価されることもあります。

普段の心がけも非常に重要になってきます。

金融機関からの借入

政府系金融機関 日本政策金融公庫・商工組合中央金庫・自治体の制度融資

民間系金融機関 都市銀行・地方銀行・信用金庫・信用組合

※積極的なおすすめはできませんが、

もしものために離職前にクレジットカードは数枚作成して、

キャッシングの準備もあってもよいかもしれません。

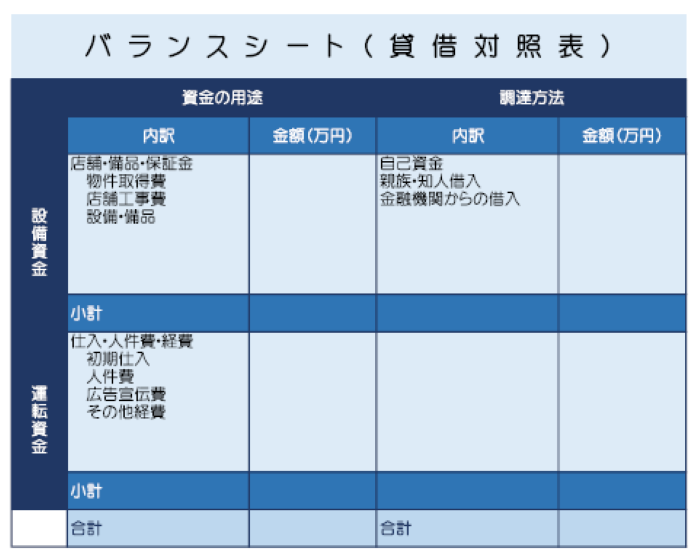

B/S(バランスシート)に落とし込みましょう!

資金計画はB/S(バランスシート)に落とし込むと解りやすくなります。

別名貸借対照表とも呼ばれています。

返済計画を考えましょう!

返済するにあたって返済計画表を作りましょう!

金融機関からの借入をした場合、

当然ながら返済計画を作る必要が出てきますよね。

ポイントは

① 返済額は損益計算書の数字を基に確実に返せる額を設定

② 3から5年の期間で具体的な返済額を計算

③ 一年単位でまとめた『年初残高』『返済額』『返済後残高』の数字の落とし込み

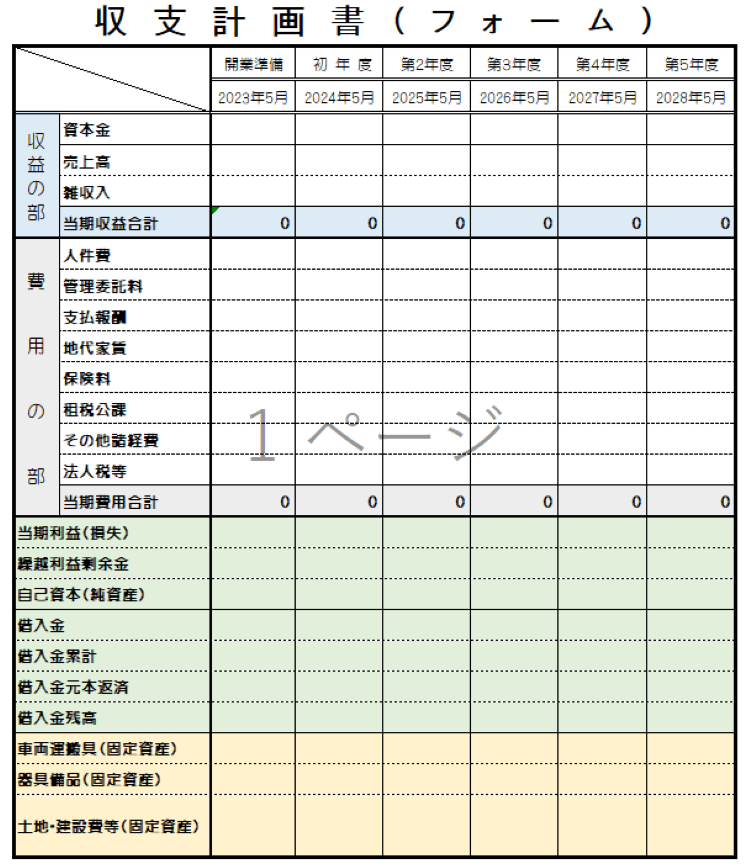

収支計画書にまとめてみましょう!

損益計算書と返済計画書を取りまとめ、

収支計画書に落とし込んでいきましょう。

落とし込むことにより、この事業の明確な利益と

事業経営に見合った返済額を導き出すことが可能となります。

上記のイラストは収支計画書の一例です。

まとめ

収支計画書はあなたの計画している事業や現在行っている事業の経営状況を数値化し、

可視化することにより客観的に判断することのできるツールです。

当然に落とし込むための数値は客観的に作成する必要があるのですが、

数値となる根拠はむしろその事業に対する熱意から創育工夫を重ねたうえで作られるものです。

前回の事業計画の話でもさせていただきましたが、

数値の前提となる理念・コンセプト・ビジネスモデルが重要であり、

融資を行う方は数字の裏にあるこの部分を見ているといえると思います。

青山健司行政書士事務所では、新たに事業を始めたい方を応援します!

当事務所では、北海道札幌市で、

法人設立の手続き

起業のサポート

を行っております。

起業に悩まれている方はもちろん、

経営に悩まれている方はお気軽にご相談ください。

━━━━━━━━━━━━━━━━━

事務所名 青山健司行政書士事務所

代表者 青山 健司

設立年月日 平成29年4月1日

TEL 011-815-5282 FAX 011-817-7172

PROFILE

- 青山健司行政書士事務所 代表

-

事務所名:青山健司行政書士事務所

住所 :〒062-0932 北海道札幌市豊平区平岸2条11丁目3番14号 第一川崎ビル1階

TEL:011-815-5282

許可番号:行政書士登録番号15010797号

最新ブログ

- 2026年5月7日ブログ外食の特定技能が新規停止へ――中小事業者が今すぐ取るべき現実的な対応策とは?

- 2026年4月14日ブログ株式会社じゃなくていい?合同会社という選択肢を徹底解説!!

- 2026年3月7日ブログ『2026年施行・改正行政書士法とは?』 ~ 手続きがもっと安心・便利になるポイント解説~

- 2026年2月22日ブログ特殊車両通行許可の基礎知識―運送事業者が押さえておくべき重要ポイント!